De acordo com o Código das Sociedades Comerciais (CSC), as contas das sociedades do ano n devem ser aprovadas em Assembleia Geral até ao dia 31 de março do ano n+1. (n.º 5 do art.º 65 do CSC).

Cumprida esta obrigação, o Código do IRC determina que a declaração de rendimentos das sociedades (Modelo 22) deverá ser entregue até ao último dia do mês maio. O IRC entrou em vigor a 1 de janeiro de 1989, faz este ano 30 anos de existência. A declaração Modelo 22 é sobejamente conhecida dos Contabilistas, mas todos os anos sofre alterações e este ano não é exceção.

Relativamente à informação estatística que consta do portal das finanças, para o período de 2016, os valores declarados no Quadro 07, foram os seguintes, em milhões de Euros:

- Resultado Contabilístico Positivo: 31 536;

- Resultado Contabilístico Negativo: 17 480;

- Prejuízo Fiscal: 14 307;

- Lucro Tributável: 25 500.

De seguida passamos então a assinalar / alertar para as principais alterações ocorridas na Modelo 22:

I – FOLHA DE ROSTO

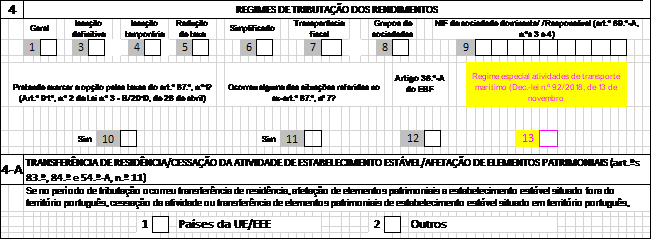

- Na folha de rosto da declaração foi inserido um novo Campo 13 com a designação “Regime especial atividades de transporte marítimo (Dec.-Lei n.º 92/2018, de 13 de novembro”; (Quadro 3.4).

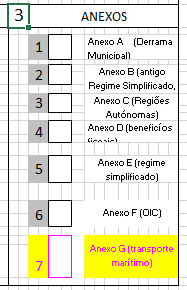

- Foi inserido no Quadro 04 um novo Campo 7 com a designação “Anexo G (transporte marítimo)”.

![]()

II – QUADRO 07 – APURAMENTO DO LUCRO TRIBUTÁVEL

- Foi inserido no Quadro 07 um novo Campo 799 com a designação “Gastos e perdas relativos às atividades de transporte marítimo às quais é aplicável o regime especial de determinação da matéria coletável (art.º 6.º do Anexo ao Decreto-Lei n.º 92/2018, de 13 de novembro)”.

![]()

![]()

- Foi inserido no Quadro 07 um novo Campo 800 com a designação “Réditos e rendimentos relativos às atividades de transporte marítimo às quais é aplicável o regime especial de determinação da matéria coletável (art.º 6.º do Anexo ao Decreto-Lei n.º 92/2018, de 13 de novembro)”.

![]()

![]()

III – QUADRO 08 – REGIMES DE TAXA

- Neste Quadro foi inserida a taxa de “16%”.

![]()

![]()

IV – QUADRO 09 – APURAMENTO DA MATÉRIA COLETÁVEL

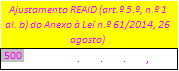

- Foi inserido no Quadro 09 um novo Campo 500 com a designação “Ajustamento REAID (art.º 5.º, n.º 1 al. b) do Anexo à Lei n.º 61/2014, 26 agosto)”.

Nota: REAID – Regime Especial para Ativos por Impostos Diferidos

![]()

- Os campos 300 e 346 do Quadro 09 passaram a ter as seguintes designações:

V – QUADRO 11 – OUTRAS INFORMAÇÕES

- O Campo 411 deste quadro passa a ter a seguinte designação:

Sage for Accountants

Informação e inovação em tempo real: a contabilidade do futuro. Aumente a eficiência do seu negócio de Contabilidade, com automatização de tarefas morosas. Ganhe a possibilidade de trabalhar à distância e escolha a solução mais adequada à sua situação.