Las entidades en régimen de atribución de rentas deben presentar el modelo 184 entre el 1 y el 31 de enero.

- En este artículo con contenido actualizado te explicamos qué es el modelo 184 y cuándo es obligatorio presentarlo.

- Conoce las Entidades en Régimen de Atribución de Rentas y sus principales características y obligaciones.

Contenido del post

- ¿Qué es el modelo 184?

- ¿Qué son las Entidades en Régimen de Atribución de Rentas?

- ¿Cuáles son las características del régimen fiscal de atribución de rentas?

- ¿Cuándo es obligatorio presentar el modelo 184?

- ¿Quiénes no están obligados a presentar el modelo 184?

- ¿Cuál es el plazo de presentación del modelo 184?

- ¿Cuáles son las obligaciones de las entidades en régimen de atribución de rentas?

- ¿Cuáles son las obligaciones de los socios, herederos, comuneros o partícipes?

- Novedades en el modelo 184

Entre las declaraciones informativas que se deben presentar durante el mes de enero se encuentra el modelo 184.

Este modelo es menos conocido que otras declaraciones informativas, pero no por ello menos importante. Por ello, los obligados tributarios deben conocer si están obligados a presentarlo y el plazo en el que deben hacerlo.

¡COMPARTE! Descubre qué es el modelo 184 y cuándo es obligatorio presentarlo. Conoce las Entidades en Régimen de Atribución de Rentas, plazos y novedades.[/tweet

1)¿Qué es el modelo 184?

El Modelo 184 es una declaración informativa anual a presentar por las entidades en régimen de atribución de rentas. Las principales características de este modelo tributario son las siguientes:

- Deben presentarlo las entidades en régimen de atribución de rentas constituidas tanto en España como en el extranjero, siempre que ejerzan una actividad económica o cuyas rentas excedan de 3.000 euros anuales.

- Al ser una declaración informativa, no implica el pago de impuestos.

- Si no se cumplimenta correctamente, el obligado tributario puede ser sancionado o sufrir una inspección de Hacienda.

- Aporta información relativa a las rentas atribuibles a sus socios, herederos, comuneros o partícipes, residentes o no en territorio español.

2)¿Qué son las Entidades en Régimen de Atribución de Rentas?

Las entidades en régimen de atribución de rentas son sociedades civiles, mercantiles o comunidades de bienes que no tienen personalidad jurídica propia y que, a pesar de ello, obtienen ingresos o desarrollan una actividad económica.

Es importante conocer qué es una Entidad en Régimen de Atribución de Rentas y cuáles son sus características principales.

3)¿Cuáles son las características del régimen fiscal de atribución de rentas?

- Las entidades no están sometidas a imposición; es decir, no son contribuyentes del Impuesto de Sociedades por las rentas que obtienen.

- Las rentas obtenidas por la entidad se atribuyen, según las normas o pactos aplicables, a los socios, comuneros, herederos o partícipes.

- Los socios, comuneros, herederos o partícipes tributan por las rentas atribuidas como si las obtuvieran ellos directamente.

- Las rentas atribuidas tienen la misma calificación en el socio, comunero, heredero o partícipe que tenían al ser obtenidas por la entidad.

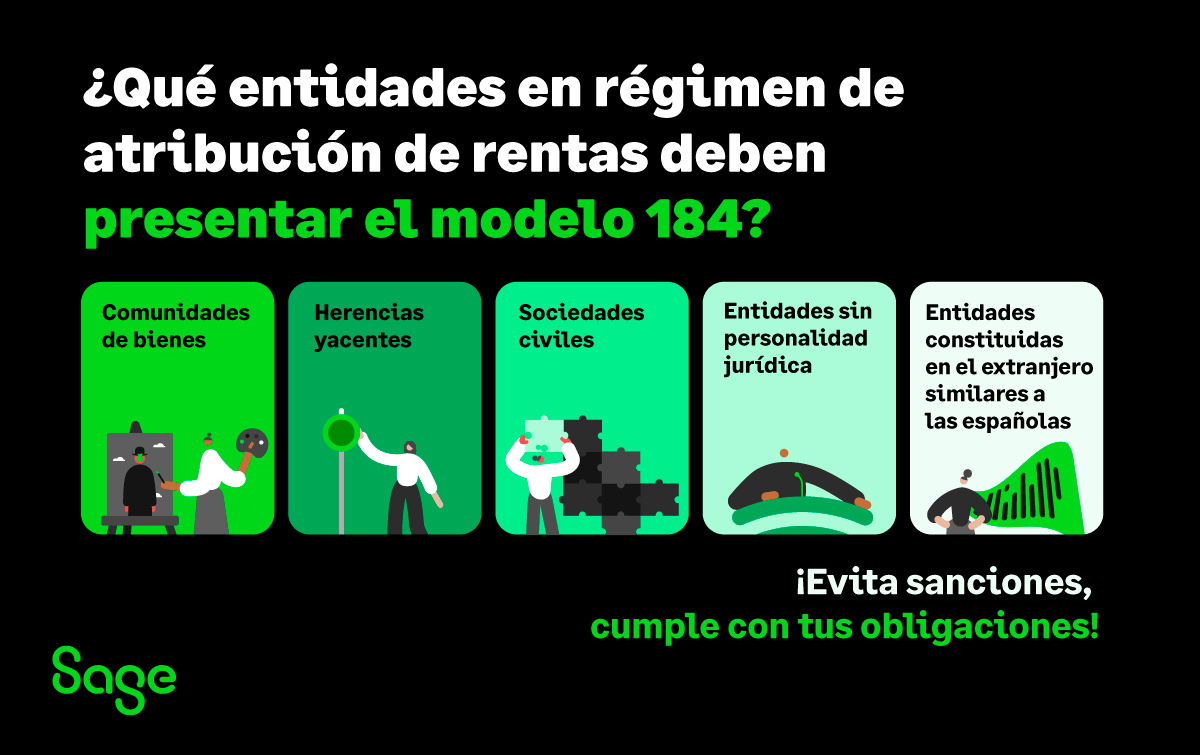

4)¿Cuándo es obligatorio presentar el modelo 184?

Deben presentar la declaración correspondiente al modelo 184 las entidades en régimen de atribución de rentas.

Las entidades a las que se aplica este régimen son las siguientes:

- Las comunidades de bienes incluidas las comunidades de propietarios.

- Las herencias yacentes.

- Las sociedades civiles. Hasta el 1 de enero de 2016 todas tributaban en este régimen. Desde esa fecha sólo se aplica a:

- Las sociedades civiles sin personalidad jurídica.

- Las sociedades civiles con personalidad jurídica que no tengan un objeto mercantil; es decir, aquellas que se dediquen a:

- actividades agrícolas

- actividades ganaderas

- actividades forestales

- actividades mineras

- y, las de carácter profesional sometidas a la Ley de sociedades profesionales

- Cualquier entidad que no teniendo personalidad jurídica, constituya una unidad económica o un patrimonio separado susceptible de imposición.

- Las constituidas en el extranjero cuya naturaleza jurídica sea idéntica o análoga a la de las entidades en atribución de rentas constituidas de acuerdo con las leyes españolas.

La presentación del modelo 184 la debe realizar quien tenga la consideración de representante de la entidad en régimen de atribución de rentas.

5)¿Quiénes no están obligados a presentar el modelo 184?

No están obligadas a presentar el modelo las entidades en régimen de atribución de rentas:

- Que no ejerzan actividades económicas y cuyas rentas no excedan de 3.000 euros anuales.

- Las constituidas en el extranjero que obtengan rentas en territorio español sin desarrollar en el mismo una actividad económica, independientemente del importe de las rentas obtenidas.

6)¿Cuál es el plazo de presentación del modelo 184?

Las entidades en régimen de atribución de rentas deben presentar el modelo 184 de forma anual del 1 de enero al 31 de enero.

En aquellos supuestos en que por razones de carácter técnico no fuera posible efectuar la presentación a través de Internet en el plazo reglamentario de declaración, dicha presentación podrá efectuarse durante los cuatro días naturales siguientes al de finalización de dicho plazo.

El modelo 184 debe ser presentado en el primer mes del año. Es decir, entre el 1 y el 31 de enero.

7)¿Cuáles son las obligaciones de las entidades en régimen de atribución de rentas?

- Presentar declaraciones censales, entre otras cosas para darse de alta en el censo, obtener el NIF y presentar la declaración de cese

- Llevar la contabilidad y/o los libros registros que sean obligatorios para la actividad que realicen.

- Emitir facturas.

- Realizar retenciones o ingresos a cuenta.

- Determinar la renta atribuible y los pagos a cuenta.

- Presentar las declaraciones de IVA.

- Presentar la declaración de operaciones con terceros (Modelo 347).

- Presentar, durante el mes de enero, la declaración informativa anual (Modelo 184), siempre y cuando ejerzan una actividad económica o cuando las rentas excedan de 3.000 € anuales.

- Notificar por escrito a sus miembros, en el plazo de un mes desde que finaliza el plazo para presentar el Modelo 184, la siguiente información:

- el importe total de las rentas obtenidas por la entidad y la renta atribuible a cada uno de sus miembros

- las bases de las deducciones

- y, el importe de las retenciones e ingresos a cuenta soportados por la entidad y los atribuibles a cada uno de sus miembros.

8)¿Cuáles son las obligaciones de los socios, herederos, comuneros o partícipes?

Cada uno de los miembros de la entidad deberá:

- Presentar una declaración censal.

- Realizar los pagos fraccionados en proporción a su participación en el beneficio de la entidad cuando ésta ejerza una actividad económica.

- Declarar la renta anual atribuida por la entidad.

9)Novedades en el modelo 184

Este año el modelo 184 presenta novedades derivadas de la modificación del texto refundido de la Ley General de la Seguridad Social. Este real decreto introduce las introducción de dos nuevos campos sobre modificaciones técnicas:

- Rendimiento neto previo de actividades económicas en estimación objetiva (excepto agrícolas, ganaderas y forestales). Ocupa las posiciones 203-215 del registro de tipo 2, registro de socio, heredero, comunero o partícipe.

- Rendimiento neto minorado de actividades agrícolas, ganaderas y forestales en estimación objetiva. Ocupa las posiciones 216-229 del registro de tipo 2, registro de socio, heredero, comunero o partícipe.

Por lo tanto, debes tener en cuenta que la cumplimentación de este modelo tributario puede presentar algunas dificultades y los errores pueden derivar en sanciones por parte de la Agencia Tributaria. Ante cualquier duda, una asesoría o despacho profesional de confianza será el mejor aliado.

Nota del editor: Este artículo fue publicado con anterioridad y actualizado a 2024 por su relevancia.

Kit de supervivencia para una asesoría contable

CONSIGUE GRATIS TU GUÍA EN PDF Y PODRÁS:

- Definir tu estrategia ganadora, desde la elección del nicho ideal hasta la creación de tu marca.

- Aprender a fijar precios rentables que atraigan clientes y maximicen tus ganancias.

- Dominar las claves para gestionar tu despacho de forma eficaz y optimizar tu tiempo.