Conoce al detalle cómo funciona la certificación de los sistemas de facturación. La Orden HAC/1177/2024 ha concretado muchos aspectos sobre cómo será este proceso a nivel técnico.

- La Orden HAC concreta aspectos perfilados desde la ley antifraude de 2021.

- Se espera una reforma del reglamento Verifactu para que puedan cuadrar los calendarios de aplicación de proveedores y usuarios.

La certificación de los sistemas de facturación es un proceso mediante el cual el productor del software declara que este cumple con una serie de nuevos requisitos. El objetivo es que los programas de facturación se ajusten a un funcionamiento que refuerce el control fiscal.

En esa línea, en octubre de 2024 se publicó la Orden HAC/1177/2024. En ella, se concretan aspectos técnicos de la reforma inspirada por la ley antifraude de 2021 y el coloquialmente conocido como reglamento Verifactu.

CONTENIDO DEL POST

Prepárate para Verifactu

📥 ¡DESCARGA NUESTRA GUÍA COMPLETA!

- 📄 Descubre los sistemas de emisión de facturas verificables.

- 📅 Conoce las fechas clave y cómo actuar ante la llegada de Verifactu.

Los principios inspiradores de la certificación del software de facturación

La ley antifraude estableció los principios de la reforma, que aparecen fijados en el artículo 29.2.j de la Ley General Tributaria. Después, con el Real Decreto 1007/2023 se aprobó un reglamento que desarrollaba esa filosofía.

Ahora, de lo que se trata es de dar concreción a todos los conceptos y principios que inspiran la reforma. Para ello, la orden responde a ciertas cuestiones:

- Definición de conceptos.

- Qué pasa cuando dos o más obligados tributarios usan el mismo sistema informático.

- Qué requisitos técnicos no tendrán que cumplir quienes opten por Verifactu.

- Cuándo se entiende que un sistema informático es capaz de remitir la información a la AEAT.

- Cómo funcionarán los sistemas de autenticación e identificación en las remisiones de registros a la AEAT.

- Qué se entiende por integridad, inalterabilidad, trazabilidad, conservación, accesibilidad, y legibilidad.

- Cómo se registrarán ciertos eventos de la operativa del sistema y de los registros.

- Los requisitos de formato, codificación, estructura y contenido de los registros de facturación.

- Cómo actuar cuando haya datos que, por autorización o resolución, puedas no incluir en los registros informáticos de facturación.

- Con qué información se generará el hash, cuál será el algoritmo que se empleará para hacerlo y cómo se almacenará.

- Cuál será el contenido de la certificación de los sistemas de facturación y dónde deberá figurar.

- Las especificaciones técnicas de Verifactu y las condiciones y plazos de inicio y renuncia.

- Cómo se remiten los registros de facturación cuando te los pide la AEAT.

- Cuáles serán las condiciones y límites de la aplicación de facturación que creará la AEAT.

- Cómo funcionarán el código QR y, en su caso, la frase alusiva a Verifactu.

- La habilitación a la AEAT para publicar determinados aspectos técnicos.

- La declaración de la AEAT como organismo responsable del tratamiento de datos.

La orden HAC/1177/2024 concreta aspectos técnicos de la reforma inspirada por la ley antifraude de 2021 y reglamento Verifactu.

¿Cómo y cuándo afecta a los proveedores de software y a los negocios?

La publicación de la orden ha producido un desajuste en los plazos previstos. Si no cambiase nada, los usuarios tendrían la obligación de utilizar software certificado cuatro semanas antes de que los productores y comercializadores estén obligados a proveerlo.

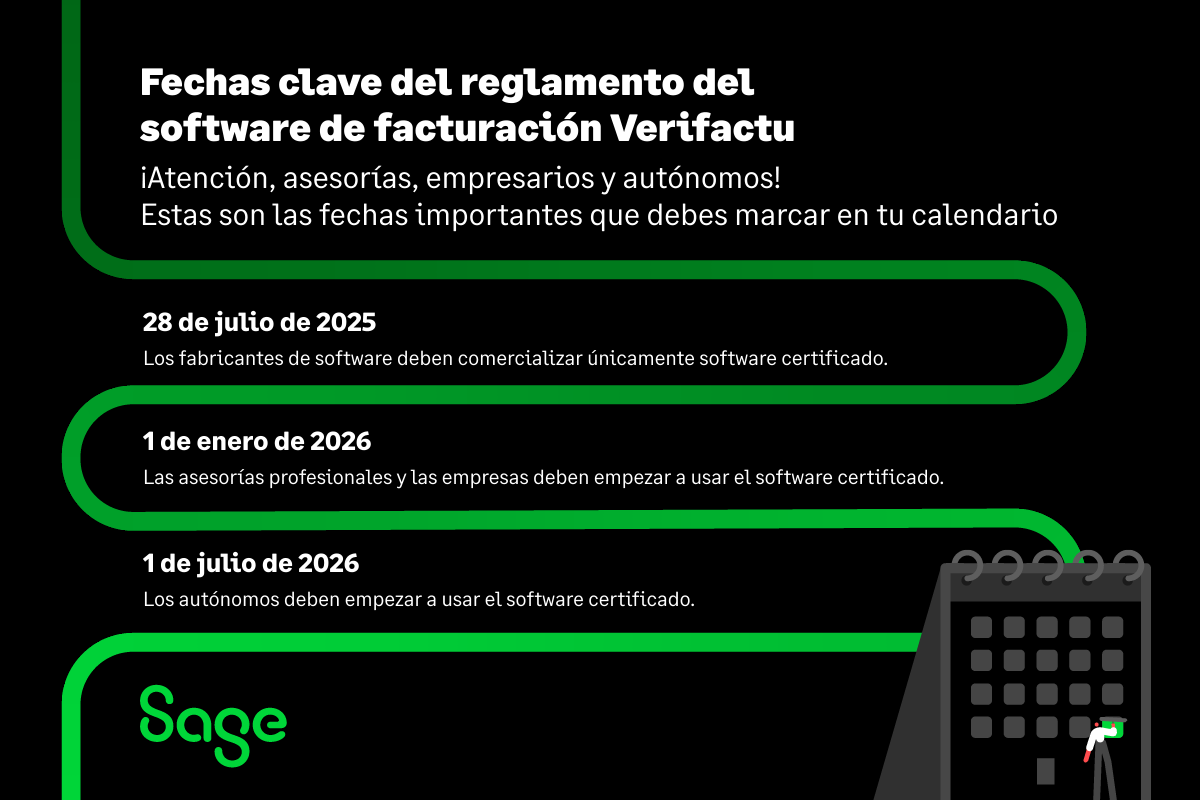

En principio, la solución pasa por una reforma del reglamento Verifactu, que situaría las siguientes fechas en el calendario de aplicación:

- El 28 de julio de 2025 sería la fecha límite para los productores y comercializadores de software. A partir de ese momento, solo podría producir y venderse software certificado. Lógicamente, las empresas del sector están trabajando en tener sus soluciones listas lo antes posible y siempre antes de esa fecha límite.

- Los contribuyentes del impuesto sobre sociedades (como una sociedad limitada o una anónima, por ejemplo) estarían obligados a utilizar el software certificado el 1 de enero del 2026.

- El resto de los obligados (como una persona física o una sociedad civil, por ejemplo) tendrían de plazo hasta el 1 de julio de 2026.

En todo caso, llega el momento de ir preparándose para hacer fluido el proceso. Pronto, la tecnología estará disponible y el software certificado será obligatorio.

Para concluir, es fundamental que tanto los proveedores de software como los usuarios finales se mantengan informados y preparados para estos cambios. La implementación de la certificación de los sistemas de facturación no solo busca cumplir con las normativas fiscales, sino también mejorar la transparencia y la eficiencia en la gestión de la información tributaria. Adaptarse a estos nuevos requisitos será clave para evitar sanciones y contribuir a un entorno fiscal más seguro y confiable.

Nota del editor: Las fechas proporcionadas en el momento de la redacción de este artículo no son definitivas y podrían variar una vez se apruebe la reforma normativa.