Para poder emitir y contabilizar correctamente las facturas los administrativos y los contables deben saber qué es la base imponible y cómo se determina.

- Conoce en este artículo qué es la base imponible y qué conceptos se le pueden sumar y restar.

- Te explicamos con todo detalle cómo se calcula y te dejamos algunos ejemplos prácticos para que lo veas más fácilmente.

¿Alguna vez te has preguntado qué es la base imponible de una factura? Se trata de un concepto imprescindible para facturar y calcular la base sobre la que se aplica el IVA, las retenciones y otros impuestos que gravan una factura.

Conocer cómo calcularla es fundamental para evitar errores en declaraciones tributarias como el IVA y los modelos tributarios en los que se deban declarar facturas sujetas a retenciones.

CONTENIDO DEL POST

Cómo cobrar tus facturas (a tiempo)

¡Descarga gratis la guía en PDF! Y aprende cómo cobrar tus facturas a tiempo y mejorar así tu flujo de caja.

¿Qué es?

La base imponible de una factura es el valor total de los bienes o servicios que se venden sin incluir los impuestos. Es decir, es el importe sobre el cual se aplican determinados tributos, como el Impuesto sobre el Valor Añadido (IVA), retenciones a cuenta del impuesto sobre la renta de las personas físicas (IRPF) u otro tipo de impuestos indirectos.

Calcular la base imponible correctamente es esencial para poder aplicar los impuestos en una factura y evitar errores en la facturación.

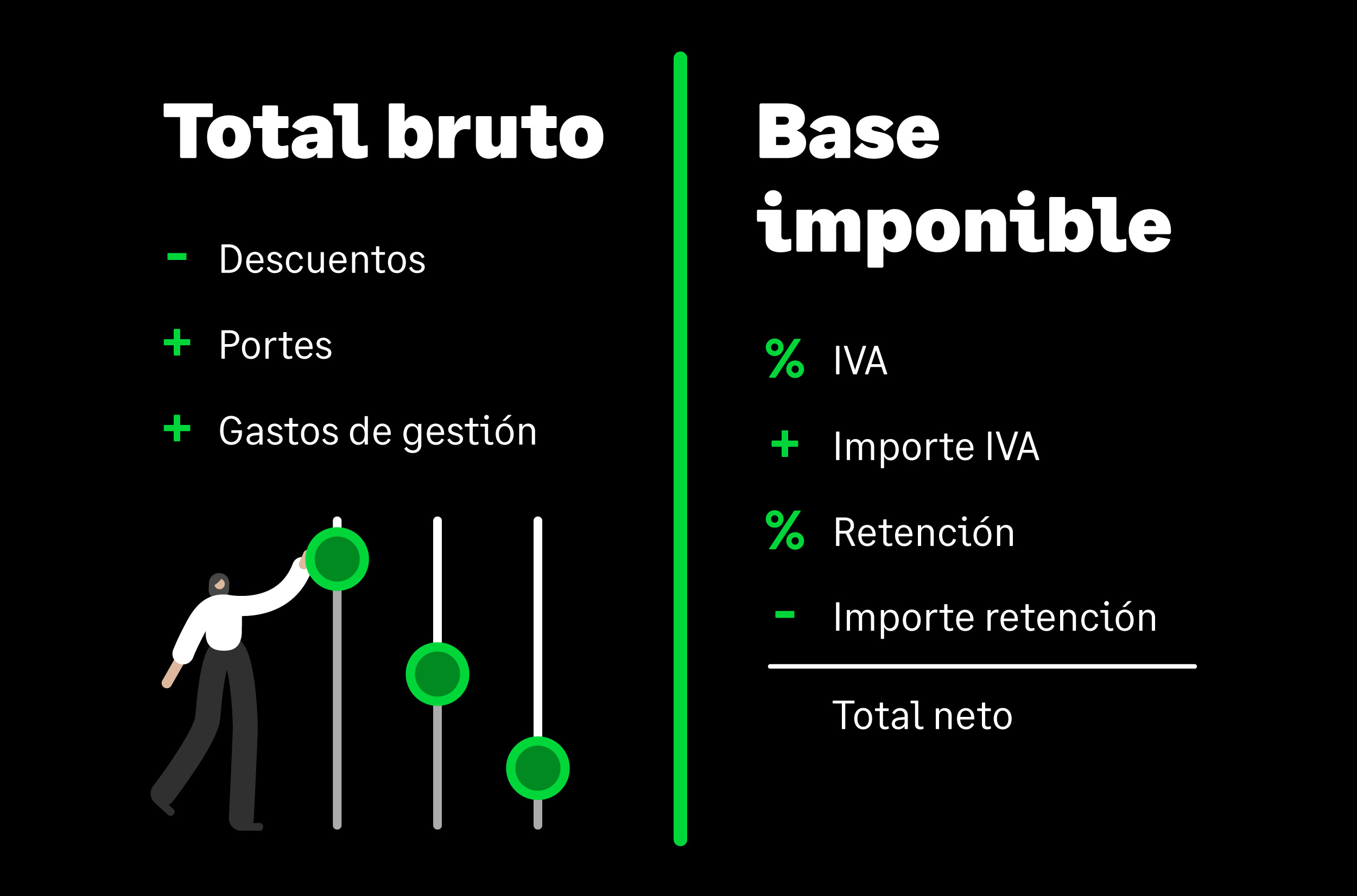

En toda factura suele figurar el siguiente desglose:

Total bruto

- Descuentos

+ Portes

+ Gastos adicionales

Base imponible

% IVA

+ Importe IVA

% Retención

- Importe retención

= Total neto

Mientras que la base imponible refleja solo el coste de los productos o servicios, el importe total o neto incluye tanto el valor de estos como los impuestos correspondientes.

La base imponible se encuentra entre el importe total bruto y el total neto de una factura.

¿Qué incluye?

Puede incluir varios conceptos, siempre que estén directamente relacionados con la venta de bienes o prestación de servicios. Algunos de estos son:

- El precio de los bienes o servicios: es el coste real de los productos o servicios que se están facturando.

- Descuentos aplicados: si se aplican descuentos comerciales o promociones, estos se restan del valor de la base imponible.

- Gastos adicionales: los gastos relacionados con la venta, como el transporte o el embalaje, pueden incluirse si están directamente asociados a la transacción.

¿Qué no incluye?

No se deben incluir en la base imponible de una factura los siguientes conceptos:

- Impuestos: Estos se calculan sobre la base imponible, pero no forman parte de ella.

- Tasas: en determinadas facturas como las de las empresas que prestan servicios de ITV se incluyen tasas. Las tasas tampoco forman parte de la base imponible de una factura. Conviene recordar que estas no son un impuesto, sino el pago que se realiza por la utilización de un servicio.

- Cánones: las facturas del agua incluyen cánones que no forman parte de la base imponible del IVA. Un canon es una tasa que se paga por la utilización privativa o el aprovechamiento especial del dominio público.

- Intereses: si se ha acordado un pago fraccionado y se aplican intereses, estos no se incluyen, sino que se añaden aparte en la factura.

¿Cómo se calcula la base imponible?

Es un proceso sencillo, pero requiere prestar atención a los detalles para evitar errores. Los pasos son:

- Determina el precio de los bienes o servicios: lo primero que debes hacer es identificar el coste de los bienes o servicios que estás facturando, sin incluir impuestos.

- Aplica los descuentos: si se ha acordado un descuento, debes restarlo del precio de los bienes y servicios para obtener el valor real de la transacción.

- Agrega los gastos adicionales: si existen gastos como portes o embalaje, añádelos al precio de los bienes o servicios, siempre y cuando estén vinculados a la transacción.

- Ya la tienes: el resultado de restar al precio de los bienes los descuentos y sumarle los gastos adicionales determinará la base imponible, sobre la cual se aplicarán los impuestos correspondientes.

La base imponible es el valor sobre el cual se aplican los impuestos en una factura. Es decir, la cantidad a la que se le añade el porcentaje correspondiente del IVA u otros impuestos aplicables, para obtener el importe total a pagar.

Ejemplos prácticos para su cálculo

A continuación encontrarás algunos ejemplos prácticos que te ayudará a realizar el cálculo de la base imponible.

Ejemplo 1: Venta de un producto sin descuentos ni gastos adicionales

Imagina que un cliente compra un producto cuyo precio es de 500 €. No hay descuentos aplicados ni gastos adicionales. En este caso, la base imponible será simplemente el precio del producto:

- Precio del producto: 500 €

- Base imponible: 500 €

Si se aplica un 21% de IVA, el cálculo sería:

Importe total de la factura: 500 € + 105 € = 605 €

IVA (21%): 500 € x 0,21 = 105 €

Ejemplo 2: Venta de un servicio con descuento y retención a cuenta del IRPF

Supongamos que un cliente contrata un servicio de un profesional independiente sujeto a retención del IRPF. El importe del servicio es de 1.000 € brutos, pero se le aplica un descuento del 10%. Además, el servicio incluye un coste adicional de 50 € por desplazamiento. El cálculo sería el siguiente:

- Precio del servicio: 1.000 €

- Descuento (10%): 1.000 € x 0,10 = -100 €

- Precio tras el descuento: 1.000 € – 100 € = 900 €

- Gasto adicional (desplazamiento): 50 €

- Base imponible: 900 € + 50 € = 950 €

Al aplicar el 21% de IVA:

- IVA (21%): 950 € x 0,21 = 199,50 €

Al aplicar una retención del 15 %:

- Retención (15%): 950 € x 0,15 = 142,5 €

Importe total de la factura:

Importe total de la factura: 950 € + 199,50 € – 142,5 € = 1.007 €

Ejemplo 3: Compra con varios conceptos

Imagina una empresa que vende tres productos con diferentes precios:

- Producto A: 300 €

- Producto B: 200 €

- Producto C: 100 €

Se aplica un descuento del 5 % en la compra total, y hay un coste adicional de 30 € por el embalaje. El cálculo sería:

- Suma de los productos: 300 € + 200 € + 100 € = 600 €

- Descuento (5 %): 600 € x 0,05 = -30 €

- Precio tras el descuento: 600 € – 30 € = 570 €

- Coste del embalaje: 30 €

- Base imponible: 570 € + 30 € = 600 €

Con un IVA del 21 %:

Importe total de la factura: 600 € + 126 € = 726 €

IVA (21%): 600 € x 0,21 = 126 €

¿Cómo se calcula la base imponible partiendo del importe total a pagar?

Puede que en determinados casos sepas el importe total a pagar y quieras calcular la base imponible. Para ello solo necesitas conocer el tipo de IVA aplicable.

Fórmula para su cálculo:

- Base imponible = Importe total de la factura / (1 + tipo de IVA en decimal)

Ejemplo: Si el importe total de una factura es de 121 euros y el IVA es del 21%, la base imponible se calcularía de la siguiente manera:

- Base imponible = 121 € / (1 + 0,21) = 100 €

¿Por qué es tan importante saber calcular la base imponible correctamente?

Saber determinar correctamente este valor es clave en la contabilidad de cualquier empresa, ya que es la referencia para calcular los impuestos y determinar el importe total de una factura. Es fundamental asegurarse de que esté correctamente calculada, ya que cualquier error en su determinación podría derivar en sanciones fiscales o desajustes contables.

En el ámbito de la fiscalidad, la base imponible también juega un papel crucial a la hora de liquidar impuestos como el modelo 303 del IVA. Es importante, ya que es el valor sobre el cual se aplican los tipos impositivos y, por tanto, afecta directamente al importe que debe abonarse en concepto de IVA o cualquier otro tributo.

Por lo tanto, determinar correctamente la base imponible es esencial en el ámbito de la facturación, la contabilidad y la fiscalidad. Como hemos visto, su cálculo no incluye solo el precio de los bienes o servicios, sino también descuentos y gastos adicionales, excluyendo siempre los impuestos.

Cómo cobrar tus facturas (a tiempo)

CONSIGUE GRATIS TU GUÍA EN PDF Y PODRÁS:

- Mejorar la relación con tus clientes para cobrar así antes tus facturas.

- Hacer nuestro test para saber cuál es el grado de conocimiento que tienes sobre tus clientes.