Umsatzsteuer auf Gutscheine – diese Regelungen gelten

Gutscheine sind beliebt, bei Käufern und Unternehmen gleichermaßen. Gleichzeitig stellen sie die Aussteller oft vor einige Herausforderungen bei der Umsatzsteuer. Denn auf die Art des Gutscheins kommt es an. Welche gibt es und wie sieht die korrekte Umsatzbesteuerung aus?

Gutscheine – lange galten sie als verpönt und wiesen scheinbar auf die Ideenlosigkeit ihres Überbringers hin. Inzwischen haben sie sich jedoch längst zu einem perfekten Geschenk entwickelt. Schließlich lassen sie den Beschenkten die Wahl. Die Gefahr von doppelten Geschenken oder Nicht-Gefallen ist damit komplett ausgeschlossen. Auch für Geschäfte und andere Anbieter erweist sich der Trend zum Gutschein oft als gutes Marketing-Instrument. So lässt sich dadurch neue Kundschaft gewinnen und der Aufwand rund um den Umtausch ungeliebter Gaben entfällt. Zu beachten sind allerdings die Regelungen zur Umsatzsteuer. Dabei kommt es auf die Art des jeweiligen Gutscheins an.

Gutschein-Richtlinie der Europäischen Union

Die Mehrwertsteuersystemrichtlinie (MwStSysRL) legt in der EU fest, wie die Umsatzsteuergesetze in den nationalen Mitgliedstaaten gestaltet sind. Ergänzend wurde 2019 mit der Gutschein-Richtlinie eine einheitliche Basis für die Umsatzbesteuerung von Gutscheinen geschaffen. Der Fall einer doppelten Besteuerung ist seitdem genauso ausgeschlossen wie die Nichterfassung. Dazu bedarf es keiner Lösungen innerhalb der Einzelstaaten mehr.

Definition von Gutscheinen im Umsatzsteuergesetz

Das Umsatzsteuergesetz definiert einen Gutschein „als Instrument, bei dem die Verpflichtung besteht, es als vollständige oder teilweise Gegenleistung für eine Lieferung oder sonstige Leistung anzunehmen“. Darauf müssen sowohl der leistende Unternehmer als auch die Lieferung oder Leistung einschließlich der Bedingungen benannt sein. Damit handelt es sich bei einem Gutschein um ein Zahlungsmittel. Reicht dessen Wert nicht aus, um die gewünschte Ware oder Leistung zu erwerben, darf dessen Inhaber bei der Einlösung entsprechend zuzahlen. Vorliegen muss der Gutschein körperlich in Papierform oder auf einer Guthabenkarte. Alternativ sind elektronische Formen wie Codes erlaubt. Das Umsatzsteuergesetz unterscheidet außerdem in Einzweckgutscheine und Mehrzweckgutscheine.

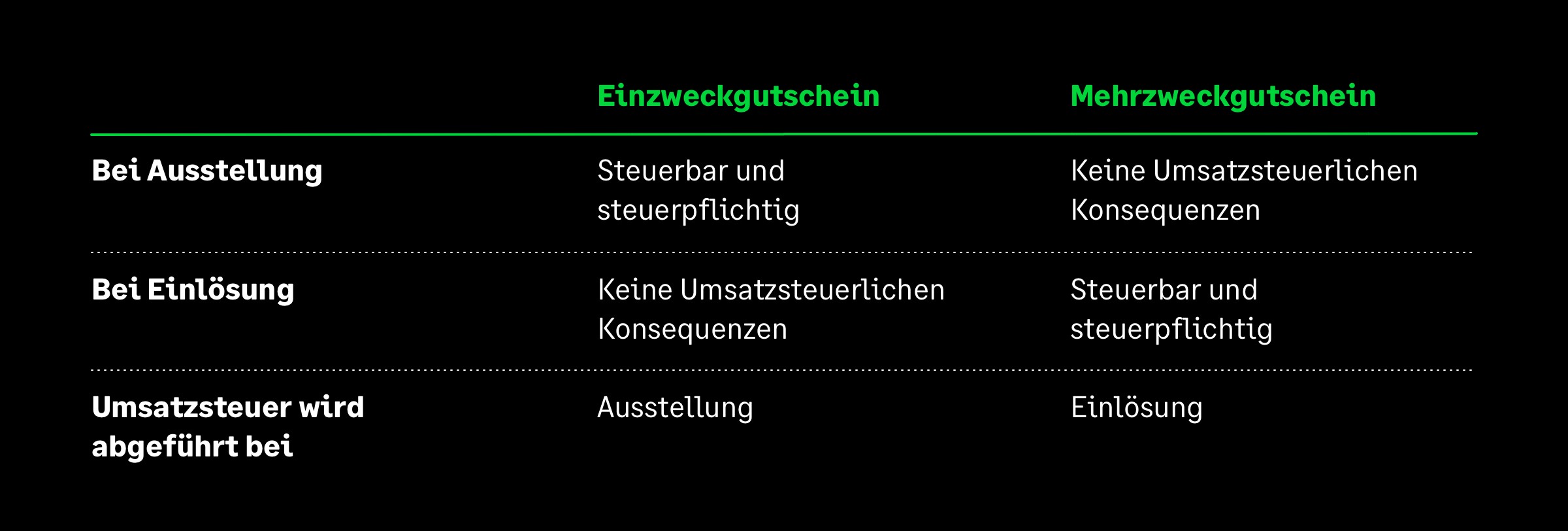

Einzweckgutscheine

Bei einem Einzweckgutschein ist die Nutzungsmöglichkeit konkret auf einen Zweck festgelegt. Daher steht die Angabe zu Steuersatz und Ort der Lieferung oder Leistung bereits bei der Ausstellung fest. Entsprechend entsteht auch die Umsatzsteuerschuld sofort bei dessen Kauf. Eine Korrektur wird nur notwendig, wenn ein Gutschein erstattet wird. Lassen Inhaberin oder Inhaber ihn ungenutzt verfallen, hat dies steuerlich dagegen keine Folgen.

Beispiel: Gutschein für eine Massage in einem bestimmten Wellnesscenter.

Mehrzweckgutschein

Anders als bei einem Einzweckgutschein wird bei einem Mehrzweckgutschein beim Kauf lediglich der Wert bestimmt. Wofür der Nutzer ihn einlösen wird, bleibt zunächst offen. Daher lässt sich die Umsatzsteuer hier auch erst bei der Einlösung ermitteln.

Beispiel: Gutschein über einen bestimmten Geldbetrag, der in verschiedenen Geschäften eingelöst werden kann.

Behandlung der Umsatzsteuer

Je nachdem, welche Art von Gutschein vorliegt, wird die Umsatzsteuer unterschiedlich gehandhabt. Zu unterscheiden sind hier jeweils der Zeitpunkt der Ausstellung und der Zeitpunkt der Einlösung. Die Umsatzsteuer wird dabei wie folgt behandelt:

Offene Fragen bei Gutscheinen im Rahmen von Vertriebsketten

Nicht eindeutig bestimmen lässt sich die Art eines Gutscheins mitunter bei Vertriebsketten. Daher hat der Bundesfinanzhof in einem solchen Fall nun dem Europäischen Gerichtshof eine Frage zur Klärung vorgelegt. Dabei geht es um den Fall eines Onlineshops, der Guthabenkarten verkauft. Diese mit einer Länderkennung versehenen Guthabencodes konnten die Nutzerinnen und Nutzer zum Kauf von digitalen Inhalten im Playstation-Store einsetzen. Der Onlineshop erwarb die Codes über Zwischenhändler, deren Sitz zum Zeitpunkt des oben genannten Beschlusses des BFH noch in Mitgliedstaaten der EU lag, und versteuerte sie nicht. Dies begründete er damit, dass auch die Länderkennung nicht eindeutig belegen würde, dass der Käufer dieser Guthabenkarten aus Deutschland stammte. Daher bliebe offen, ob alle Voraussetzungen für das Vorliegen eines Einzweckgutscheins erfüllt wären.

Das zuständige Finanzamt und das schleswig-holsteinische Finanzgericht stuften die Guthabencodes dagegen als Einzweckgutschein ein. Nach ihrer Einschätzung reicht die Länderkennung in Verbindung mit der begrenzten Einlösbarkeit im digitalen Store für die Einordnung aus. Für den Onlineshop bedeutet dies, dass bereits der Verkauf der Codes umsatzsteuerpflichtig wäre.

Zweifel an dieser eindeutigen Zuordnung hat jedoch der Bundesfinanzhof. Mit ihrer Vorlagefrage an den Europäischen Gerichtshof möchten die Richter daher zwei Punkte klären. So geht es an erster Stelle darum, ob tatsächlich ein Einzweckgutschein vorliegt, wenn zwar eine Länderkennung den Ort festlegt, die Steuerbarkeit jedoch in einem anderen Mitgliedsstaat eintritt. Handelt es sich in diesem Fall stattdessen um einen Mehrzweckgutschein, schließt sich eine zweite Frage an. Denn dann ist zu klären, ob jede Übertragung vom Aussteller über Zwischenhändler bis zum Endkunden der Besteuerung unterliegt. Immerhin würde dies zu einer Mehrfachbelastung mit Umsatzsteuer führen.

Umsatzsteuer auf Gutscheine bleibt anspruchsvoll

Viele offene Fragen zur korrekten Ermittlung der Umsatzsteuer bei Gutscheinen konnte die EU-Gutschein-Richtlinie bereits klären. Dennoch sehen sich Unternehmen weiterhin vor Herausforderungen bei der richtigen Einordnung der Gutscheinarten. Bis zur abschließenden Klärung durch den Europäischen Gerichtshof betrifft dies vor allem diejenigen, die mit digitalen Produkten oder Geschäftspartnern in anderen Mitgliedstaaten der EU arbeiten. Dabei können die Auswirkungen der Gerichtsentscheidung bedeutend sein. Sollte sich das europäische Gericht den Zweifeln des Bundesfinanzhofs anschließen, würde dies in einigen Fällen die Unterteilung in Einzweckgutscheine und Mehrzweckgutscheine zumindest deutlich erschweren.

In der Praxis könnte der Unternehmer die jeweils günstigere Auslegung – z.B. in der UStVA – wählen, mit entsprechendem Hinweis an das Finanzamt. Erlässt das Finanzamt einen gegenteiligen Bescheid, besteht hier die Möglichkeit von Einspruch und Ruhenlassen des Verfahrens. Im schlimmsten Fall drohen Umsatzsteuernachzahlungen und ggf. Aussetzungszinsen, je nachdem welche Rechtsauffassung sich durchsetzen wird.

Überblick Jahresabschluss 2023 und gesetzliche Änderungen 2024

Alle wichtigen gesetzlichen Änderungen und weitere top-aktuelle Artikel zum Jahresabschluss finden Sie auf unserer Überblicksseite Jahresabschluss 2023 Buchhaltung 2024.

Weitere nützliche Artikel zu rechtlichen Themen

- Wird ab 2025 die elektronische Rechnung Pflicht im B2B Sektor?

- Produkthaftungsgesetz: Gibt es bald eine Verschärfung der Risiken bei der Produkthaftung?

- Exportfinanzierung: Bund unterstützt KMU mit Exportkreditgarantien – noch bis Ende Juni 2026

- Hinweisgeberschutzgesetz: Aktueller Stand zur EU-Whistleblower Richtlinie

- Nachhaltigkeitsberichterstattung – gilt die Pflicht auch für Sie?

Checklisten Jahresabschluss 2023

- Kostenfreie Checkliste zum abhaken

- Strukturierter Jahresabschluss

- Inklusive Vorarbeiten und Vorabkontrollen

Interesse an weiteren Tipps & Insights zu den Themen Recht, Steuern und Finanzen?

…mit unserem Newsletter 1x im Monat

- Neue Trends aus der Business Welt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m