Rechnungen sind ein integraler Bestandteil der Buchhaltung in jedem Unternehmen. Sie dienen nicht nur dazu, die Kosten von geschäftlichen Transaktionen festzuhalten, sondern sind auch wichtig für den Vorsteuerabzug. Es ist daher von entscheidender Bedeutung, dass Rechnungen vollständig und korrekt erstellt werden.

Das Verständnis von Rechnungen ist für den Erfolg eines Unternehmens von großer Bedeutung, auch wenn das Thema für manche Unternehmer manchmal lästig erscheinen mag. Es ist daher wichtig, sich mit den verschiedenen Rechnungsarten und Anforderungen an ein Rechnungsprogramm auseinanderzusetzen.

1. Welche Bedeutung hat eine vollständige und korrekte Rechnung?

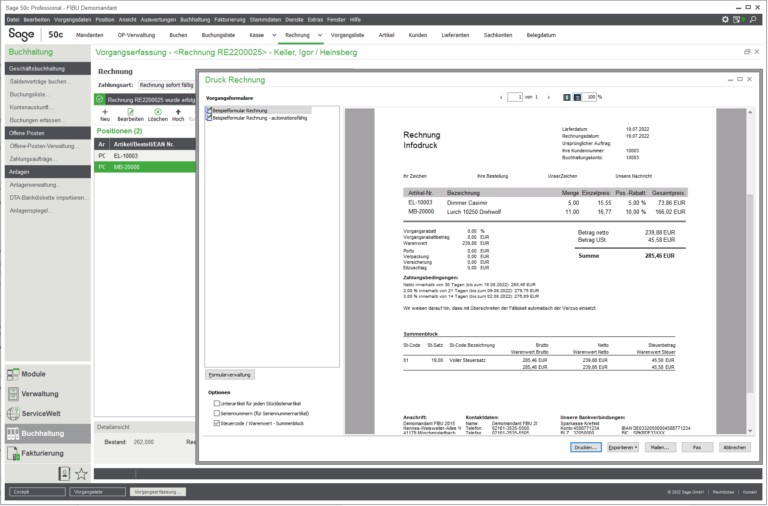

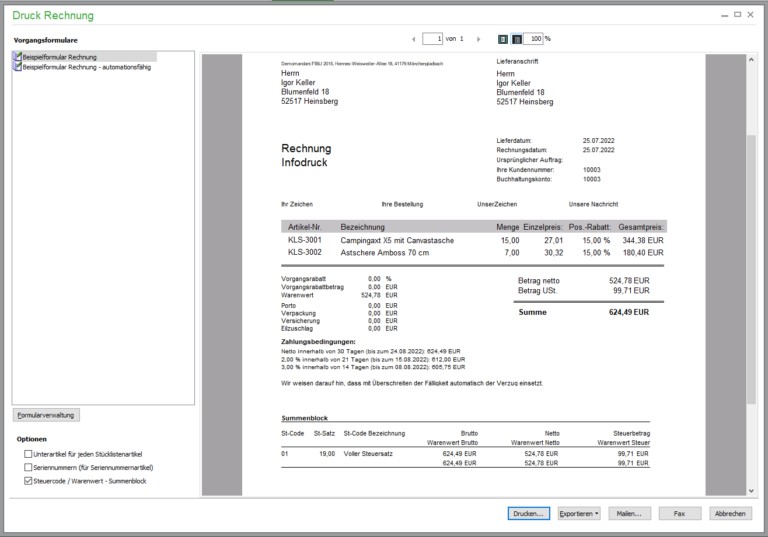

Eine vollständige und korrekte Rechnung ist von großer Bedeutung für umsatzsteuerpflichtige Unternehmer, da sie den Vorsteuerabzug ermöglicht und die Erfüllung der gesetzlichen Fakturierungspflicht sicherstellt. Ein Rechnungsprogramm muss die steuerrechtlichen Vorschriften erfüllen und eine Rechnung muss alle erforderlichen Informationen enthalten, um eine korrekte Versteuerung zu gewährleisten. Dazu gehören beispielsweise der Name und die Anschrift des leistenden Unternehmens, der Name und die Anschrift des Leistungsempfängers, eine detaillierte Beschreibung der erbrachten Leistungen oder Lieferungen, der Zeitpunkt der Leistungserbringung, der Gesamtbetrag inklusive Mehrwertsteuer und der Steuersatz.

Fehlende oder unvollständige Angaben auf einer Rechnung können zur Verweigerung des Vorsteuerabzugs führen und somit zu einer unzureichenden Erstattung von Mehrwertsteuer, die bereits an das Finanzamt gezahlt wurde. Dies kann für das Unternehmen erhebliche finanzielle Nachteile bedeuten. Deshalb ist es wichtig, dass Unternehmer sowohl bei der Prüfung von Eingangsrechnungen als auch bei der Erstellung von Ausgangsrechnungen auf die Vollständigkeit und Korrektheit der Rechnung achten.

Neben der Erfüllung der gesetzlichen Pflichten ist eine vollständige und korrekte Rechnung auch im Hinblick auf das Verhältnis zu Geschäftspartnern von großer Bedeutung. Eine unvollständige oder fehlerhafte Rechnung kann zu Missverständnissen und Unstimmigkeiten führen und das Vertrauen in die Zusammenarbeit schädigen. Eine professionelle und transparente Rechnung hingegen trägt zu einem guten Geschäftsverhältnis bei und kann zu zukünftigen Geschäftsmöglichkeiten beitragen.

2. Welche Arten von Rechnungen gibt es und werden sie verwendet?

Es gibt verschiedene Arten von Rechnungen, die in unterschiedlichen Geschäftssituationen verwendet werden. Die häufigsten Arten von Rechnungen sind Eingangsrechnungen und Ausgangsrechnungen.

Eingangsrechnungen: Eingangsrechnungen sind Rechnungen, die von Lieferanten oder Dienstleistern an ein Unternehmen gesendet werden, um die bezogenen Waren oder Dienstleistungen zu verrechnen. Sie werden auch als Lieferantenrechnungen oder Einkaufsrechnungen bezeichnet. Eingangsrechnungen werden in der Regel von der Buchhaltung des Unternehmens verarbeitet und in das Finanzsystem eingepflegt. Sie dienen als Beleg für die bezogenen Waren oder Dienstleistungen und sind für die Erstellung von Ausgabenberichten und Steuererklärungen wichtig. Eingangsrechnungen enthalten in der Regel Informationen wie den Einkaufspreis, die Transportkosten und eventuelle Rabatte.

Ausgangsrechnungen: Ausgangsrechnungen sind Rechnungen, die von einem Unternehmen oder einer Organisation an einen Kunden, Lieferanten oder anderen Geschäftspartner ausgestellt werden. Sie dienen dazu, die geleisteten Dienstleistungen oder gelieferten Waren abzurechnen und die Bezahlung von dem Empfänger der Rechnung zu verlangen. Die Ausgangsrechnung enthält in der Regel Angaben zu den gelieferten Waren oder Dienstleistungen, dem Preis, der Mehrwertsteuer und gegebenenfalls weiteren Kosten. Sie ist ein wichtiger Bestandteil des Buchhaltungssystems eines Unternehmens und dient zur Dokumentation von Umsätzen und zur Überprüfung von Steuerzahlungen.

Neben den grundlegenden Arten von Rechnungen wie Proforma-Rechnungen, Gutschriften und Rechnungen mit Skonto, gibt es auch spezielle Rechnungen, die in bestimmten Situationen verwendet werden. Ein Beispiel dafür ist die Proforma-Rechnung, die von Unternehmen an ihre Kunden versendet wird, um einen Preisvoranschlag für eine bevorstehende Lieferung oder Leistung zu geben. Es gibt auch Rechnungen für geschenkte Leistungen, die von Unternehmen an ihre Mitarbeiter oder Geschäftspartner versendet werden, um die Steuerpflicht von geschenkten Gegenständen oder Dienstleistungen zu dokumentieren. Zusätzlich gibt es auch Zwischenrechnungen, die während eines laufenden Auftrags erstellt werden, um den bisherigen Fortschritt abzurechnen.

3. Welche Pflichtangaben müssen auf einer Rechnung enthalten sein?

Eine Rechnung muss bestimmte Pflichtangaben enthalten, damit sie als gültig und vollständig angesehen werden kann. Diese Pflichtangaben können je nach Land, in dem die Rechnung ausgestellt wird, unterschiedlich sein. In Deutschland sind bei der Fakturierung beziehungsweise Rechnungsprüfung die folgenden Vorschriften für die Angaben auf Rechnungen zu beachten:

Name und vollständige Anschrift sowohl des Unternehmers, der den Umsatz ausführt, als auch des Empfängers

Zeitpunkt beziehungsweise -raum, in dem der Unternehmer die fakturierten Leistungen oder Lieferungen erbracht hat

Anzahl oder Menge der gelieferten Gegenstände, die mit ihrer handelsüblichen Bezeichnung aufzuführen sind, oder Art beziehungsweise Umfang der sonstigen Leistungen

Aufschlüsselung der Umsätze nach ihrem Steuersatz (Regelsatz 19 %, für bestimmte Lieferungen und Leistungen gilt der ermäßigte Satz von 7 %)

gegebenenfalls Minderungen des Entgelts, die im Vorfeld vereinbart wurden, wie zum Beispiel eine Preisminderung

das Entgelt für die erbrachte Leistung und Lieferung sowie den darauf entfallenden Steuerbetrag

gegebenenfalls Hinweis auf die Steuerfreiheit des Umsatzes

gegebenenfalls einen Hinweis auf die Tatsache, dass der Leistungsempfänger die Umsatzsteuer schuldet. Dabei handelt es sich um die sogenannte Reverse Charge, zu der es insbesondere bei grenzüberschreitenden Leistungen innerhalb der EU kommt

Es gibt auch andere Angaben, die auf einer Rechnung enthalten sein können, je nach den spezifischen Anforderungen des Unternehmens oder des Kunden. Dazu gehören zum Beispiel Angaben zum Liefertermin oder zur Lieferadresse, zu etwaigen Rabatten oder Skonti, oder zu speziellen Zahlungsbedingungen.

4. Was ist die Fakturierungspflicht und wann muss eine Rechnung erstellt werden?

Die Fakturierungspflicht besagt, dass Unternehmen bestimmte Leistungen, die sie erbringen, in Rechnung stellen müssen. Die Fakturierungspflicht kann je nach Land und Branche unterschiedlich sein, und sie betrifft in der Regel nur Unternehmen, die eine Umsatzsteuerpflicht haben.

In Deutschland ist die Fakturierungspflicht in der Umsatzsteuergesetzgebung geregelt. Demnach müssen Unternehmen, die eine Umsatzsteuerpflicht haben, für jede Lieferung und sonstige Leistung, die sie gegen Entgelt erbringen, eine Rechnung erstellen. Diese Rechnung muss bestimmte Pflichtangaben enthalten (siehe oben) und muss dem Leistungsempfänger innerhalb von sechs Monaten nach Leistungserbringung ausgestellt werden.

Es gibt aber auch Ausnahmen von der Fakturierungspflicht, zum Beispiel für kleine Beträge oder für bestimmte Branchen. Die genauen Regelungen können je nach Land und Branche variieren.

5. Welche Erleichterungen für Kleinbetragsrechnungen gibt es?

Für Kleinbetragsrechnungen gibt es in vielen Ländern Erleichterungen, die dazu dienen, die Verwaltung von Rechnungen für kleinere Unternehmen oder Selbstständige zu vereinfachen.

Eine solche Erleichterung ist zum Beispiel die Möglichkeit, Kleinbetragsrechnungen ohne ausführliche Angaben zu Leistungsgegenstand und -preis ausstellen zu können. Stattdessen reicht es in diesem Fall aus, wenn die Rechnung den Gesamtbetrag und den Steuersatz anzeigt.

So müssen etwa Rechnungen über Kleinbeträge die umfangreichen Angaben des Umsatzsteuerrechts nicht einhalten. Es genügen die folgenden Informationen:

vollständiger Name und vollständige Anschrift des leistenden Unternehmers

Ausstellungsdatum

Menge und Art (handelsübliche Bezeichnung) der gelieferten Gegenstände bzw. Umfang und Art der sonstigen Leistung

Entgelt und Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe anzuwendender Steuersatz oder ggf. Hinweis auf eine Steuerbefreiung

Eine weitere Erleichterung ist, dass Kleinbetragsrechnungen in manchen Fällen elektronisch übermittelt werden dürfen, ohne dass eine elektronische Signatur erforderlich ist. Auch die Aufbewahrungsfrist für Kleinbetragsrechnungen kann in manchen Fällen verkürzt sein.

Die Höhe, ab der eine Rechnung als Kleinbetragsrechnung gilt, variiert je nach Land und kann sich auch von Branche zu Branche unterscheiden. In Deutschland gilt zum Beispiel ein Betrag von 250 Euro brutto als Grenze für Kleinbetragsrechnungen. Die Erleichterungen für Kleinbetragsrechnungen sind darauf ausgerichtet, die Verwaltung von Rechnungen für kleinere Unternehmen oder Selbstständige zu vereinfachen und zu beschleunigen. Sie tragen dazu bei, die Verwaltungskosten zu reduzieren und die Liquidität von Unternehmen zu verbessern.

6. Welche Regelungen gibt es im Steuerrecht, die für Rechnungen gelten?

Im Steuerrecht gibt es eine Reihe von Regelungen, die für Rechnungen relevant sind. Eine wichtige Regelung ist das Umsatzsteuergesetz (UStG), das in Deutschland die Verwaltung von Umsatzsteuer regelt. Demnach müssen Unternehmen, die eine Umsatzsteuerpflicht haben, für jede Lieferung und sonstige Leistung, die sie gegen Entgelt erbringen, eine Rechnung erstellen. Diese Rechnung muss bestimmte Pflichtangaben enthalten, wie zum Beispiel das Rechnungsdatum, die Rechnungsnummer, den Leistungszeitraum, die Kontaktdaten von Rechnungssteller und Rechnungsempfänger, Angaben zum Leistungsgegenstand und den Preis, den Gesamtbetrag inklusive Steuer, die Steuersätze und -beträge, und die Zahlungsbedingungen. Die Rechnung muss dem Leistungsempfänger innerhalb von sechs Monaten nach Leistungserbringung ausgestellt werden.

7. Welche Vorschriften gelten für Kleinunternehmer?

Wer als Kleinunternehmer von der Berechnung und Abführung der Umsatzsteuer befreit ist, muss dennoch Vorschriften für die Erstellung von Rechnungen beachten. Diese Vorschriften gelten für alle Rechnungen, die von Kleinunternehmern ausgestellt werden, auch wenn sie nicht der Fakturierungspflicht unterliegen.

Neben den Angaben, die auch für Kleinbetragsrechnungen anfallen, wie zum Beispiel das Rechnungsdatum, den Gesamtbetrag inklusive Steuer, die Steuersätze und -beträge, und die Zahlungsbedingungen, müssen Kleinunternehmer auf ihren Rechnungen die folgenden Informationen ausweisen:

vollständiger Name mit Anschrift des Leistungsempfängers

handelsübliche Bezeichnung der gelieferten Gegenstände oder der erbrachten Dienstleistungen Steuernummer des Kleinunternehmers

Zeitpunkt der Lieferung oder Leistungserbringung

fortlaufende Rechnungsnummer, die von der ersten Rechnung des Jahres an nummeriert wird

im Voraus vereinbarte Minderungen des Entgelts, falls diese vorliegen

Es ist wichtig, dass Kleinunternehmer diese Angaben auf ihren Rechnungen korrekt und vollständig angeben, um sich und ihre Leistungen nachweisbar zu machen und um bei eventuellen Rückfragen oder Streitigkeiten gut gerüstet zu sein. Auch wenn Kleinunternehmer von der Umsatzsteuer befreit sind, müssen sie andere Vorschriften im Steuerrecht beachten, wie zum Beispiel die Buchführungspflicht und die Aufbewahrungsfristen für Belege und Unterlagen.

8 spannende Artikel zum Thema „Rechnung nicht bezahlt“